«Бомба» от Тинькова: как работает мессенджер MoneyTalk

«MoneyTalk. Это будет бомба! Молодцы разработчики», — писал в Facebook Олег Тиньков в марте. Решение объединить переводы с карты на карту с мессенджером показалось банку очевидным, говорит вице-президент Тинькофф Банка по развитию мобильных сервисов Максим Евдокимов. «Peer to peer переводы и мессенджеры растут — мы их и совместили», — говорит он.

Идея объединить общение и денежные переводы не нова. Первой технологию Share Payment использовала американская компания Venmo, создав приложение для смартфонов. Но у Venmo функций мессенджера фактически нет. Эта платформа напоминает скорее соцсеть по отправке друг другу платежей. Компания была куплена американским сервис-провайдером по интернет-платежам Braintree, ее в свою очередь поглотил PayPal.

Сервис Тинькофф Банка почти готов и будет доступен обычным пользователям через несколько недель. Сейчас идет бета-тестирование. РБК Quote получил возможность ознакомиться с приложением. Получилась ли бомба?

В целом MoneyTalk уникален именно сочетанием мессенджера и сервиса переводов. Мессенджер выглядит довольно обычно: тот же вид списка активных чатов, меню контактов, клавиатура и строка ввода, что у других. Удивляет небогатый функционал — пользователь может отправить только сообщение или фотографию. Ни геолокации, ни привычных уже стикеров. Возможно, все это появится в следующих версиях приложения. «Пока мы работаем над групповыми чатами, они будут в ближайшем обновлении», — говорит Максим Евдокимов. При этом сервис переводов работает быстро и довольно удобен.

Начало работы

Запустив приложение, пользователь попадает на экран авторизации. Для регистрации нужно оставить свой номер телефона, на который придет код-подтверждение. После этого MoneyTalk просит ввести пароль авторизации для того, чтобы средствами на карте не смогли воспользоваться злоумышленники, если к ним в руки попадет телефон.

Переводы

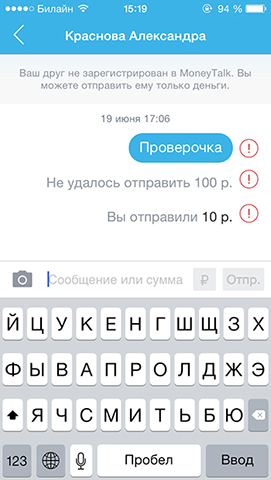

Чтобы перевести средства на счет адресата, нужно всего лишь выбрать его в списке контактов. В поле ввода текста прописывается сумма перевода — программа распознает цифры и автоматически предлагает кнопку с символом рубля. По нажатию этой кнопки деньги отправляются адресату. Но только после авторизации на сайте банка с помощью функции 3D Secure.

Для тех, кто пользуется приложением, сложностей еще меньше. Средства сразу поступают на привязанную к аккаунту карту после подтверждения платежа отправителем.

Комиссия

Первый перевод в рамках тестирования сервиса не облагался комиссией. Однако для всех последующих переводов она составит 1,5% (но не меньше 30 руб.). Так, при переводе на сумму 15 тыс. руб. Тинькофф Банк запросит дополнительных 225 руб. комиссии. Это не самая маленькая комиссия (см. таблицу), но и не самая большая. Максимальная сумма перевода через приложение — 75 тыс. руб.

Комиссия приложений для перевода card-to-card

| MoneyTalk | Payber | Перевод с карты на карту от Банка Москвы | «Подмигни» | «Яндекс. Деньги» — перевод | Переводы Mail.ru | «Ракетка» (сервис Рокетбанка) |

|---|---|---|---|---|---|---|

| 1,5%, но не меньше 30 руб. | 1,49%, но не меньше 39 руб. | 1,6%, но не меньше 70 руб. | 1,8%, но не менее 40 руб. | 1,95%, но не менее 40 руб. | 1,3%, но не менее 30 руб. | 1,45%, но не менее 30 руб. |

Источник: официальные сайты сервисов и РБК Quote

Комиссия формируется из нескольких параметров. «Она делится между банком-эмитентом, банком-эквайером, международной платежной системой и сервисом», — пояснил руководитель мобильного направления «Яндекс.Деньги» Илья Лейрих.

MoneyTalk, как и все текущие приложения для перевода денег, использует технологии MoneySend от MasterCard и Visa Direct от Visa. «В России практически все приложения переводов с карты на карту базируются именно на этих технологиях, реализованных теми или иными банками или платежными системами», — говорит Лейрих. В качестве дополнительной меры безопасности приложения используют 3D Secure, которое предусматривает дополнительную ступень авторизации через код, отправляемый на телефон пользователя.

Ближайшим конкурентом MoneyTalk является отечественное приложение Payber. Это мессенджер с похожим функционалом. Ключевое отличие: Payber требует предустановленное приложение. Отправить деньги по номеру телефона, как в MoneyTalk, не получится. Это сильно ограничивает применение Payber — не каждый согласится устанавливать мессенджер только для того, чтобы переводить в нем деньги.

«Денежные переводы через мессенджеры перспективны. Переводить деньги в том же месте, где ты общаешься, бесспорно, удобно», — говорит Лейрих. По его словам, «Яндекс.Деньги» также намерен развивать это направление. О готовности работать с мессенджерами заявили и в Альфа-банке.

Приложение Тинькофф Банка будет конкурировать и с мессенджерами, и с сервисами перевода card-to-card, которые сегодня есть во многих банках. Поэтому не все участники рынка понимают, зачем внедрять возможность общения в сервис по переводу денег, а не наоборот. «Мы желаем Тинькофф Банку успехов и развития, но все равно не понимаем, зачем это [приложение] нужно», — заявил представитель Рокетбанка Кирилл Родин.

Люди привыкли общаться в привычных мессенджерах Facebook, WhatsApp, Telegram или Viber. По данным аналитической компании Global Web Index, функцию быстрого перевода средств хотела бы иметь почти половина пользователей популярных мессенджеров. Больше всего заявок на этот сервис у мессенджера Павла Дурова — 89% пользователей Telegram хотят получить возможность переводить деньги собеседникам. В апреле Тиньков пытался продать идею Дурову, но отклика не нашел: владельца Telegram интересовали платежи по всему миру, в то время как Тинькофф Банк предлагал переводы только по России.

Сами создатели приложения на мессенджер особого упора не делают. «Если кто-то из больших игроков придет с предложением по внедрению нашего функционала, например Facebook, то мы, конечно, согласимся. Мы все-таки про банки, а не про мессенджеры», — сказал Евдокимов.

Мошенники начали размещать QR-коды в объявлениях на подъездах домов

Взгляды американцев на Украину и НАТО резко разделились

Миллиардер предрек экономическую ядерную зиму из-за пошлин Трампа

Telegram заблокировал канал ВЧК-ОГПУ

«Газель» въехала в подземный переход в Москве. Видео

Криптотрейдеры потеряли более $1 млрд за сутки

Мэр Курска уйдет в отставку

В ЕС создадут оборонный фонд с участием Британии и Украины

Как Овечкин побил рекорд Гретцки. Видео

Пошлины Трампа против всего мира не затронули Россию. Чем она торгует с США

Читайте РБК в Telegram! Подборка наших каналов