Fitch назвало единственный прибыльный розничный банк в России

Пенсионеры в банке

Совкомбанк оказался единственным банком с большой долей розницы в кредитном портфеле, которому удалось в первом полугодии получить прибыль от кредитования физлиц, посчитало агентство Fitch. Еще один банк, «Тинькофф», вышел в ноль, остальные розничные монолайнеры «глубоко убыточны», отметил аналитик Fitch Дмитрий Васильев на конференции по макроэкономической ситуации и банковскому сектору, организованной Fitch.

Согласно отчетности Совкомбанка по МСФО, чистая прибыль банка за первое полугодие составила 9,4 млрд руб., увеличившись в четыре раза по сравнению с прибылью 2,3 млрд руб. за аналогичный период 2014 года.

Прибыльность розничного бизнеса председатель правления Совкомбанка Дмитрий Гусев объяснил удачным выбором целевой аудитории. «Мы работаем немного в другом сегменте, чем другие розничные банки: занимаемся кредитованием людей старшего возраста, пенсионерами, которые отличаются более строгой дисциплиной в обслуживании долгов, они более ответственны при принятии кредитных решений». По его словам, несмотря на то что размер дохода пенсионеров в основном меньше, чем у многих работающих людей, он стабильнее, и клиенты банка меньше зависят от экономических потрясений. «Кроме того, у банка эффективная модель, он работает через сеть легких офисов, что помогает держать затраты на низком уровне», — добавил Гусев.

«Банк, привлекая в качестве клиентов пенсионеров, выбрал очень удачную бизнес-стратегию. Даже в условиях кризиса она позволяет показывать прибыль», — соглашается аналитик Standard & Poor’s Сергей Вороненко. Совкомбанку помогает и то, что у него меньше, чем у конкурентов, размер среднего кредита, и в случае дефолта заемщика банк несет меньшие потери, добавляет Васильев.

Аналитики отмечают, что основной доход банку в первом полугодии принес не розничный бизнес, а операции с ценными бумагами (11,4 млрд руб.). «Это довольно распространенное явление, многие банки в первом полугодии заработали, купив в начале года бумаги по низким ценам. Надеяться, что такое повторится во втором полугодии, не стоит, поэтому оно, вероятно, будет для банка менее прибыльным», — прогнозирует Вороненко. Несмотря на то что база клиентов у Совкомбанка более удачная, чем у конкурентов, нельзя исключать, что под влиянием макроэкономических факторов его кредитный портфель тоже несколько ухудшится, добавляет он.

Васильев добавляет, что у тех монолайнеров, качество портфелей которых уже упало, положение останется тяжелым, но и банки, которые пока показывают прибыль, скорее всего, столкнутся с ухудшением портфелей. «Это макроэкономический тренд: у людей растут расходы из-за высокой инфляции и обесценения рубля, и на платежи по кредитам остается меньше средств, ухудшение качества обслуживания практически неизбежно», — говорит Васильев.

Гусев с выводами аналитиков не согласен. «Мы не видим ухудшения портфеля; более того, во втором полугодии мы отметили очень существенное снижение риска, выходим на лучшие показатели по риску за три-четыре года», — объясняет он.

Монолайнеры на распутье

«Этот год будет очень тяжелым для всей банковской системы, а для розничных монолайнеров — тем более», — говорит Вороненко. Новые кредиты практически не выдаются, сама бизнес-модель розничных банков себя изжила, и они сейчас находятся на распутье: кто-то, как Совкомбанк, пытается наращивать корпоративное кредитование, переходя в универсальный сегмент, кто-то ищет другие ниши, в ближайшее время можно ждать гонки вооружений, прогнозирует Вороненко.

По прогнозам Fitch, в 2015 году можно ждать небольшого сокращения розничного кредитования, в следующем — «околонулевого роста». Основной причиной замедления кредитования является закредитованность заемщиков, падение реальных доходов населения, рост скрытой безработицы, а также проблемы с капиталом у ряда игроков, перечисляет Васильев.

«Мы ожидаем сохранения убыточности у большинства розничных банков в следующем году, потери останутся на крайне высоком уровне», — прогнозирует он.

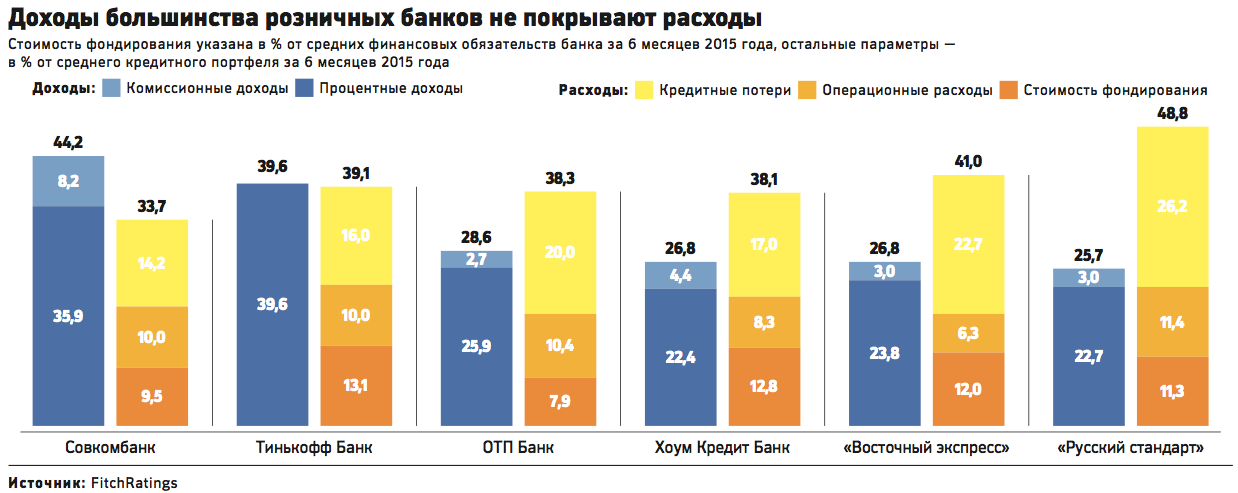

В первом полугодии 2015 года розничные банки принесли пятую часть убытков всей банковской системы по итогам первого полугодия. Общий убыток по системе составил 256 млрд руб., а убыток семи из десяти крупнейших розничных банков — 49 млрд руб. Самый большой убыток среди банков, специализирующихся на кредитовании физических лиц, по итогам первого полугодия 2015 года у ВТБ24 — 12,3 млрд руб. (против прибыли 10,5 млрд руб. за аналогичный период прошлого года). За ним следовал «Хоум Кредит» с убытком 9,5 млрд руб. «Связной» и «Восточный экспресс» потеряли по 6,3 млрд, «Русский стандарт» — 5,6 млрд, «Ренессанс Кредит» — 5,1 млрд, ОТП — 3,9 млрд руб.

Доходы розничных монолайнеров падают по двум основным причинам: во-первых, Банк России ввел потолок ставок потребительских кредитов; во-вторых, сами банки, которые сейчас менее активно и более аккуратно наращивают портфели, конкурируя за более качественного заемщика, вынуждены снижать ставки, говорит Васильев. При этом банкам приходится больше платить за фондирование, и рост депозитных ставок подрывает бизнес-модель даже игроков с приемлемым уровнем кредитных потерь. Банки активно сокращают отделения, персонал, уменьшают масштабы бизнеса, но это не покрывает роста стоимости фондирования, добавляет он.

«Сектор, о котором идет речь, по нашим оценкам, никогда не вернется в прибыль», — соглашается первый зампредправления Совкомбанка Сергей Хотимский. «То, что большинство монолайнеров показывали в качестве прибыли, было основано на неверном понимании справедливых резервов, которые должны были быть сформированы», — заявил он на конференции Fitch. Все всегда говорили, что бизнес-модель розничных банков неустойчива, возможна только на фоне очень высоких темпов роста, отметил он. «Чем больше шкаф, тем громче он падает, и размеры портфелей определяют масштабы убытков. Никакого оптимизма нет по этому поводу, идея, что можно в два раза дороже Сбербанка выдавать кредиты и при этом зарабатывать, не имеет отношения к реальной жизни, что мы сейчас и видим», — объяснил Хотимский.