Клуб аккуратных водителей: как заработать на «умном» каско

Каско в облаке

Когда в 2013 году менеджер «Росатома» Дмитрий Рудаш в очередной раз продлевал полис каско, он вспомнил, что за три года у него не было ни одной аварии, но сумма страховки не менялась. «Я ездил на машине примерно 5–6 тыс. км в год. Было бы неплохо платить меньше за страховку: ведь очевидно, что чем меньше и чем аккуратнее ты ездишь, тем ниже уровень риска», — вспоминает Дмитрий. Раньше он несколько лет работал в «Ренессанс страховании», занимался автоматизацией бизнес-процессов, и тема каско была ему близка.

Изучив вопрос, Рудаш узнал, что в США активно развивается usage-based insurance — страхование, которое основано на личном опыте водителей и учитывает не только зафиксированную аварийность и количество страховых случаев, но и степень опасности стиля вождения. Автомобилисты экономили на каско, страховщики сокращали выплаты по авариям за счет привлечения более надежных водителей и точной оценки рисков. Тогда в России эта ниша никем не была занята: при расчете стоимости ОСАГО безаварийное вождение учитывается всегда, а вот при расчете стоимости каско эта опция остается на усмотрение страховщика и используется редко.

Рудаш решил рискнуть — он уволился из «Росатома» и начал собственный бизнес. В команду он позвал своего однокурсника по физфаку МГУ Арсения Гусева, который занялся разработкой оборудования для сбора данных о стиле вождения, и выпускника мехмата МГУ Петра Халипова, который взял на себя создание аналитической IT-платформы. В середине 2013 года партнеры зарегистрировали ООО «Раксел Телематикс». Вложив 300 тыс. руб. собственных средств, основатели Raxel Telematics взялись за разработку устройства, которое вставлялось бы в диагностический разъем автомобиля и собирало статистику о стиле вождения клиентов, чтобы на их основе спрогнозировать риск аварий. За образец взяли телематическое устройство американской компании Progressive. Вскоре после старта проект получил первого инвестора, им стал бизнес-ангел Максим Скрипилов, который получил 51% акций компании (сумма инвестиций не раскрывается).

Прибор отслеживает пробег, ускорения, резкое торможение, время движения, среднюю скорость и др. «Разработка оборудования была мучительной: готовый прототип мы сделали с третьего раза», — вспоминает Рудаш. Всю схемотехнику, программирование и разводку печатных плат основатели делали самостоятельно в России, а для производства первых партий договорились с заводом в китайском Шэньчжэне. «Это контрактное производство: они по нашим чертежам производят оборудование, делают пайку компонентов, потом заготовка приезжает в Россию, где загружается программное обеспечение и происходит дальнейшая сборка и контроль качества», — говорит Рудаш. Себестоимость производства он не раскрывает, но, по оценке основателя израильско-американского телематического стартапа Driveway Игоря Кацмана, она может составлять $20–50 в зависимости от конфигурации. «Качество китайских девайсов невысокое. Поэтому серьезные страховые компании не любят работать с подобными устройствами китайского производства», — отмечает Кацман.

Информацию о вождении нужно не только собирать, но и где-то хранить и обрабатывать. «Данных огромное количество, держать свои серверные стойки на старте было непозволительной роскошью», — говорит Рудаш. Но ему повезло: Raxel попала в программу поддержки стартапов Microsoft — BizSpark Plus — и получила возможность бесплатно использовать облако Microsoft Azure. «Этот грант был эквивалентен $50 тыс., что очень помогло на старте», — говорит Рудаш.

К апрелю 2014 года прототип был готов, а Рудаш начал предлагать услуги телематики знакомым топ-менеджерам страховых компаний. Первой в проект поверила Сирма Готовац, тогда — председатель правления страховой группы «Уралсиб». «Мы постоянно изучаем западный опыт в автостраховании и уже давно задумывались о запуске телематики. В 2013 году начали вести переговоры и первыми вышли на рынок в 2014 году, купив у Raxel Telematics несколько сотен устройств», — рассказала РБК руководитель дирекции развития продуктов в автостраховании СГ «Уралсиб» Анастасия Коновалова.

После этой сделки продавать услуги стало легче, вспоминает Рудаш. Сейчас Raxel сотрудничает с девятью страховыми компаниями, в числе которых — «Уралсиб», «Либерти Страхование», «Зетта Страхование», «Росинкор Резерв».

У компаний, занимающихся страховой телематикой, есть два основных источника доходов: продажа устройств для сбора данных и их анализ. Сами водители платить за устройства не готовы: устройства покупают или арендуют у Raxel страховые компании, после чего бесплатно выдают их клиентам. Устройства бывают двух разновидностей: с GPS-модулем (Raxel GPS) и без (Raxel One). Конечно, спутники дают множество важной информации, но далеко не всем людям нравится, что кто-то может отслеживать их перемещения: многие опасаются Большого Брата, объясняет Рудаш.

За каждое устройство страховщики платят Raxel от $65 до $95 в зависимости от функциональности. Одновременно они покупают у стартапа подписку на IT-платформу, которая обрабатывает и расшифровывает полученные данные о водителях. Стоимость подписки составляет от 210 до 350 руб. за каждого водителя, который использует продукты Raxel. Всего за время работы Raxel установила около 30 тыс. устройств, сейчас их используют более 10 тыс. водителей, говорит Рудаш. Всего у компании есть информация о 110 млн км пробега пользователей. «Разница между 10% лучших и 10% худших водителей по частоте убытков составляет более 25 раз. В этом плане предсказательная сила нашей скоринговой модели по стилю вождения страхователя примерно в пять раз превосходит любой стандартный тарифный фактор: возраст, стаж и проч.», — говорит Рудаш.

За абонентскую плату страховые компании получают отчеты и рейтинг безопасности в режиме реального времени: на основе анализа данных с устройств работает скоринговая система, которая присваивает водителям баллы в зависимости от прогнозируемой частоты убытков. «Например, рейтинг безопасности 90 соответствует частоте убытков 12% — это очень хороший водитель и заслуживает хорошей скидки, ведь он обратится, по нашим расчетам, в страховую компанию за возмещением примерно раз в восемь лет», — говорит Дмитрий Рудаш. Его собственный рейтинг — около 35 баллов: со времен работы в «Росатоме» он стал ездить гораздо больше (35 тыс. км в год) и нередко по ночам.

Например, в компании «Либерти Страхование» это работает так, рассказывает директор департамента автотранспортного андеррайтинга «Либерти Страхования» Антон Рюмин: водитель покупает «умное» каско с рассрочкой платежа, платит 60% сразу, а оставшуюся сумму — через четыре месяца. Все это время устройство отслеживает аккуратность водителя: у тех, кто плавно стартует и разгоняется, не делает резких перестроений и не гоняет с бешеной скоростью, есть шансы получить более высокую скидку. Когда водитель приезжает в компанию делать второй платеж, общая стоимость полиса пересчитывается.

По словам Рюмина, сейчас каждый согласившийся участвовать (а всего таких в «Либерти» — 639 человек) получает первоначальную сидку 5% за согласие. Дальше в зависимости от результатов тестирования клиент может получить дополнительную скидку от 1 до 25%, а в среднем скидка равна 14,8%. «Очень важным показателем является средний пробег: он должен быть ниже 18 тыс. км — это те, кто использует машину не очень интенсивно. Те, кто ездит часто во время дня, наезжают более 25 тыс. км, и им сложно получить максимальную скидку», — рассказал Рюмин РБК. Показатель убыточности для водителей, которые участвуют в тестировании с помощью телематики и берут «умное» каско, на 35% ниже, чем у остальных клиентов.

Raxel Telematics в цифрах

Около 300 тыс. руб. составили начальные инвестиции основателей в компанию

$200 тыс. вложил в компанию фонд Phystech Ventures в июле 2015 года

$1 млн составила выручка компании за 2015 год

На 35% снижается коэффициент убыточности страховой компании при использовании телематических устройств

28 человек работают в компании

В 2015 году объем рынка страховой телематики в России составил около 35 тыс. проданных «умных» полисов

52% всех автовладельцев в России будут использовать «умные» полисы автострахования к 2020 году

10 тыс. водителей сейчас используют устройства Raxel

Источник: данные компании, J'son & Partners Consulting

Устройства не нужны

В 2015 году выручка Raxel Telematics уже составила около $1 млн, говорит Рудаш. По его словам, компания вышла на операционную прибыль в последнем квартале 2015 года и с тех пор оставалась в плюсе (прибыль он не раскрывает).

Проектом заинтересовались венчурные инвесторы — в июле 2015-го фонд Phystech Ventures вложил в Raxel Telematics около $200 тыс., получив 10% компании. «Raxel нам показалась одной из самых перспективных компаний на российском рынке. Когда мы поняли, что у них есть хорошие возможности на рынке Центральной и Восточной Европы и рынках Юго-Восточной Азии, мы решили, что у нас с ними perfect match [идеальное совпадение]», — рассказала РБК партнер Phystech Ventures Ольга Маслихова. По ее словам, фонд собирается участвовать в следующем раунде инвестиций Raxel, который стартап планирует провести в начале осени.

Семь совладельцев

По данным СПАРК, 51% долей ООО «Раксел Телематикс» у Максима Скрипилова, 24% осталось у Дмитрия Рудаша, 15% — у Гусева, а 10% — у Людмилы Сухановой (по словам Рудаша, это мать ведущего разработчика проекта). Впрочем, по словам Рудаша, сейчас компанией владеет офшор с Британских Виргинских островов, 75% которого принадлежит основателям компании — Рудашу, Арсению Гусеву и Петру Халипову, руководителю разработки Сергею Щелканову, Людмиле Сухановой и Скрипилову (соотношения долей Рудаш не раскрывает). Еще около 15% принадлежит фонду Phystech Ventures, остальное выделено в опционный пул.

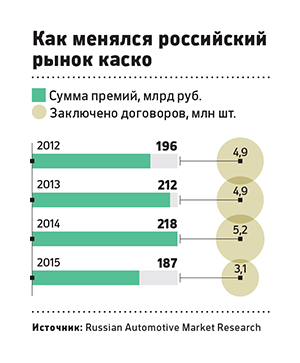

По данным исследования аналитического агентства J’son & Partners, в 2015 году на водителей с телематическими устройствами приходилось всего около 1% от рынка каско, но к 2020 году аналитики прогнозируют, что «умное» каско будут использовать 3,3 млн человек, или более половины всех российских водителей, а около $50 млрд страховых премий будут приносить полисы каско с телематикой.

По оценкам Дмитрия Рудаша, сейчас Raxel Telematics занимает порядка 30–40% рынка страховой телематики в России. Другие крупные игроки — это итальянская компания Meta System S.p.A., которая работает с «АльфаСтрахованием» и другими крупными страховщиками, а также мобильный оператор МТС, который в 2014 году запустил совместный проект «умного» страхования вместе с компанией InTouch.

В том, что за телематикой будущее, не сомневается никто из экспертов, но вокруг того, как именно будут собираться и анализироваться данные, идут споры. «Устройства стоят денег, и никто не хочет их покупать. Поэтому сейчас основная технология в США — это получение данных о водителях через их смартфон», — говорит Игорь Кацман из Driveway.

Действительно, почти весь функционал, который обеспечивают устройства Raxel, может выполнять любой смартфон, если установить на него соответствующее приложение. Так что в Raxel стали разрабатывать и это направление. В марте 2016 года компания выпустила приложение «Автопортрет» для СГ «Уралсиб». Его скачали более 18 тыс. пользователей. Рудаш признает, что это более перспективное направление: именно на сбор и анализ данных через мобильное приложение Raxel делает ставку сейчас.

Такие приложения набирают популярность в Юго-Восточной Азии, так что в июле 2016 года основатель Raxel рассчитывает начать работу в Сингапуре вместе с международной страховой компанией (пока не подписаны все документы, основатель Raxel отказался ее называть).

По словам Дмитрия Рудаша, главное препятствие для развития компании — «здравый консерватизм» страховщиков. «Этот бизнес достаточно тяжело воспринимает внедрение новых технологий. Кроме того, есть определенная атмосфера недоверия страхователей к страховым компаниям. Опасаются, что все равно обманут», — говорит предприниматель. Но когда рынок падает, страховщикам приходится рисковать и экспериментировать, добавляет он.

Взгляд со стороны

Инвестор

Ольга Маслихова, партнер Phystech Ventures:

У Raxel Telematics два больших рынка, на которых они могут развиваться: страховая телематика и телематика в сегменте логистики для грузовых компаний. Если говорить про страховую телематику, то, по прогнозам аналитиков Ptolemus, к 2020 году с телематикой будет застраховано почти 100 млн машин в мире, что составит не менее €50 млрд в страховой премии, а телематика для логистики и транспорта — это еще €40 млрд к 2022 году, при этом среднегодовой рост планируется на уровне 28%. Телематика несет выгоды для бизнеса, потому что позволяет резать расходы. По данным наших клиентов, в среднем портфель убытков страховых компаний, которые используют телематику, снижается на 30% и выше. В России это сейчас очень актуально.

История Raxel не столько про оборудование, сколько про алгоритмы, скоринг и облачные технологии. Нельзя просто взять любое решение из США и применить его в России, поскольку точность данных будет низкой. В Raxel знают российскую специфику, и в этом их существенное преимущество. Основной риск — это приход международных игроков, например Octo Telematics и Vodafone, в регионы, где Raxel пока отсутствует. Если Vodafone решит расширяться на рынки Юго-Восточной Азии, это может отчасти стать проблемой.

Клиенты

Антон Рюмин, директор департамента автотранспортного андеррайтинга «Либерти Страхования»

«Мы запустили пилотный проект с Raxel в феврале 2015 года, после того как почти год к ним присматривались. Нас больше всего волновало, каким образом это воспримут автовладельцы: ведь поскольку технология новая, есть клиенты, которых смущает, что нужно что-то устанавливать в автомобиль, что устройство будет отслеживать их маршрут — поэтому мы выбрали блок без определения GPS-координат, чтобы учитывать только параметры вождения. Еще многие опасаются, что страховщик сам что-то накрутит, а скидку не дадут. Но это неправда: мы не можем вмешаться в скоринг, а Raxel не заинтересован в том, чтобы подкручивать данные. Скоринговые оценки от Raxel достаточно взвешенные.

Для нас выгодно, что к нам приходят клиенты, которые считают себя более ответственными водителями. Если сравнивать тех, кто участвует и не участвует в этой программе, то показатель убыточности ниже на 35% для участников, а частота аварий ниже примерно на 28%. Мы просто берем страховую премию и часть ее возвращаем за хорошие показатели. Но когда использование этой технологии приобретет массовый характер и в программе начнут участвовать не только ответственные водители, положительная динамика может ухудшиться».

Анастасия Коновалова, руководитель дирекции развития продуктов в автостраховании СГ «Уралсиб»

«За два года сотрудничества мы сохраняем стабильно низкий уровень убыточности по полисам каско с телематикой — в среднем на 20% ниже убыточности по обычным полисам. Это говорит о том, что скоринговая модель построена адекватно: водители, набирающие максимальное количество баллов, получают максимальные скидки, а водители с низким рейтингом вождения в итоге оплачивают полную стоимость страховки. Сейчас продукты Raxel используют 10% наших клиентов. Практика показывает, что клиенты, покупающие каско с телематикой, имеют более высокую культуру вождения.

Сегодня много компаний предлагают использовать телематику, однако мало кто понимает, что сбор данных — это всего лишь половина успеха. Телематика — это прежде всего корректный анализ полученной информации. Чтобы построить грамотную скоринговую модель, особенно если речь идет о мобильном скоринге, необходимо обладать существенным опытом в автостраховании и учитывать взаимосвязь различных факторов, у команды Raxel это получается».

Конкурент

Игорь Кацман, основатель компании Driveway

«Глобальный рынок страховой телематики сейчас на пике роста, и судя по прогнозам, к 2020 году 80% страховых компаний будут использовать телематику. Но если несколько лет назад это были hardware-устройства, которые подключались к автомобилю, то сейчас все переходит в область мобильных приложений и встроенных датчиков. Многие водители просто не инсталлировали устройства, которые им присылали страховые компании.

При этом делать аналитику по данным со смартфонов гораздо сложнее: у телефонов разные производители, разные сенсоры, батарейки и сотовые провайдеры. Количество технологических проблем здесь в разы выше, чем при использовании специального устройства, и нужен крайне высокий уровень экспертизы, чтобы выполнить эту работу качественно.

Телематика очень полезна для экономики страховых компаний. На американском страховом рынке доказано, что аналитика, собранная с «умных» девайсов, включая GPS и прочие данные, в четыре раза более точно предсказывает «аварийность», чем стандартная аналитика».

«Талибан» в России больше не считается террористической организацией

Как бывший президент Сирии успел вывезти $500 тыс и ценности из страны

Названы топ-20 регионов по объему выдачи наличных. Инфографика

Контейнерный импорт из Китая подешевел до постпандемийного минимума

Овечкин повторил 56-летний рекорд Горди Хоу

Россиянин стал лучшим бомбардиром в НХЛ

МТС начала эксперимент по продаже автомобилей в салонах связи

NYT: США начали выводить военных с северо-востока Сирии

В Забайкалье решили ограничить передвижение граждан из-за лесных пожаров

США назвали условия отказа в посредничестве между Россией и Украиной

Читайте РБК в Telegram! Подборка наших каналов