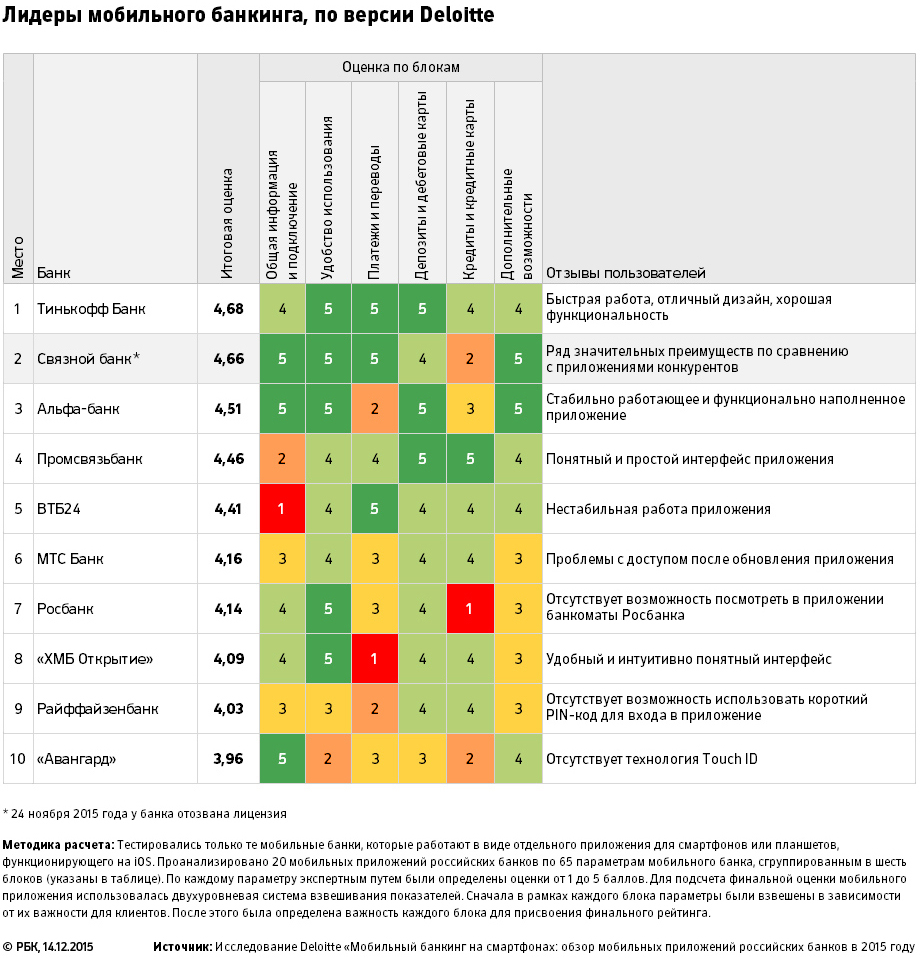

Банк в смартфоне: десять лучших мобильных банков по версии Deloitte

Лидером рейтинга, который аудиторская компания Deloitte представляет третий год подряд, стал Тинькофф Банк. «Удобная навигация, интуитивно понятное меню, широкий функционал и масса уникальных дополнительных опций», — говорится об этом приложении в исследовании. Банк сохранил первое место с прошлого года.

В этих исследованиях Deloitte оценивает мобильные приложения банков для iOS по 65 параметрам. Чтобы сделать это, в каждом приложении был открыт дебетовый счет, зачислены деньги, выпущена карта и подключен доступ к мобильному банку. После этого специалисты компании тестировали приложение. «Эксперты Deloitte оценивают мобильные приложения банков так, как это делают клиенты, то есть на основе опыта пользователей», — говорит вице-президент Тинькофф Банка по разработке мобильных сервисов Максим Евдокимов.

На втором месте — Связной банк, у которого еще в ноябре была отозвана лицензия. Банк не работает, конкуренты Deloitte и банкиры называют его присутствие в декабрьском рейтинге «странным». Представитель компании Delloite Эдуард Лысенкер говорит, что, когда проводилось тестирование интернет-банков, лицензия у «Связного» еще была, а потом компания решила не нарушать структуру рейтинга.

Третье место занял Альфа-банк, который по сравнению с прошлым годом переместился на один пункт вниз. «Конечно, вопросы к методологии есть, — считает начальник управления по развитию мобильных сервисов Альфа-банка Андрей Алексахин. — Например, мы получили лишь средние оценки в блоке «платежи и переводы», хотя уверены, что платежи и переводы у нас более чем развиты».

В новом исследовании Deloitte отмечается, что уровень зрелости приложений российских банков увеличивается. Если два года назад можно было отчетливо увидеть лидеров, то сейчас это сделать намного сложнее, говорит Лысенкер. По его словам, конкуренция обостряется и даже очень хорошие приложения уже не входят в десятку лидеров.

Среди новых участников рейтинга 2015 года можно выделить три банка, которые продемонстрировали существенный прогресс в развитии приложений: Росбанк, МТС Банк и банк «Открытие». В предыдущих исследованиях ни один из этих банков не входил в число лидеров рейтинга.

Заметно сдал свои позиции Сбербанк и покинул десятку лидеров. «На момент проведения тестирования в 2015 году ряд конкурентов Сбербанка представили как новые приложения, так и усовершенствовали старые версии и смогли вытеснить банк из десятки лучших», — говорится в исследовании. Иными словами, хорошие позиции в рейтинге во многом определяет то, насколько интенсивно кредитная организация совершенствует свой мобильный банк.

Определенные погрешности методики отмечает и генеральный директор Markswebb Rank & Report Алексей Скобелев. Методика не учитывает удобство использования, которое можно оценивать только с помощью тестов с привлечением реальных клиентов банков, говорит он.

По мнению Скобелева, мобильные банки уж достаточно хорошо развиты с точки зрения функционала и основная борьба идет за удобство использования приложений. «Удобство интерфейса сейчас является определяющим фактором, а «Делойт», насколько я могу судить, этого не учитывает», — говорит эксперт. По его словам, это может приводить к искажениям, когда некоторые приложения с большим объемом функций, но неудобным интерфейсом будут оказываться на высоких позициях.

Большое внимание в исследовании уделено рыночным тенденциям. Deloitte отмечает, например, что в изначально консервативных приложениях банки все чаще начинают использовать фотографии, интерактивные подсказки и т.п. Банкиры пытаются создать у своих клиентов эффект эмоциональной вовлеченности в процесс, говорится в исследовании. «Если в прошлом году только в двух мобильных банках можно было войти по отпечатку пальца, то сейчас уже около трети банков нашего исследования внедрили такую функцию», — приводит пример Эдуард Лысенкер.

Как и прежде, банкам есть куда стремиться. По прогнозам Алексахина из Альфа-банка, в перспективе мобильный банкинг будет «обрастать» функциями, доступными сейчас только в интернет-банкинге. Кроме того, будут использоваться какие-то функции, специфичные для мобильных устройств (3D Touch, возможно — голосовая авторизация и прочее).

«В дальнейшем одноразовые SMS-пароли для подтверждения операций будут заменяться push-уведомлениями, — говорит Скобелев. — Мобильные устройства будут все больше предлагать возможности заказа новых банковских продуктов (заказ карт, заявки на кредиты и т.д.). С развитием различных мобильных интерфейсов, например часов, мобильные банки будут также мигрировать на эти устройства».

Евдокимов говорит, что мобильные банки постепенно вытесняют веб-сервисы. «Например, за последний год число пользователей, которые не используют интернет-банк Тинькофф, а пользуются только мобильным банком Тинькофф Банка, выросло вдвое, — говорит он. — Мы считаем, что в ближайшее время мобильный телефон как платежный инструмент станет повседневностью».

Назвали регионы, где бизнес банкротится чаще всего

Спецпредставитель президента Дмитриев прокомментировал переговоры с США.

Команда Трампа посоветовала ему не звонить Путину

Минцифры рассмотрит отсрочку по налогу на прибыль для IT-экспортеров

Сколько россиян берут в долг у «черных кредиторов». Инфографика

Трамп показал, как выглядит золотая карта за вложения в экономику США

Китай объявил об ответных пошлинах на импорт из США

ВТБ раскрыл схему мошенников, убеждающих не сообщать код от СМС

Суд оправдал режиссера, которому вменяли растление из-за читки пьесы

Пошлины Трампа против всего мира не затронули Россию. Чем она торгует с США

Читайте РБК в Telegram! Подборка наших каналов