Ставки замерли: как изменилась доходность рублевых вкладов в сентябре

В период с 10 августа по 11 сентября ставки по рублевым депозитам в большинстве банков из топ-15 по объему привлеченных средств остались неизменными. Снизили доходность вкладов три организации, и лишь в одном банке ставки выросли.

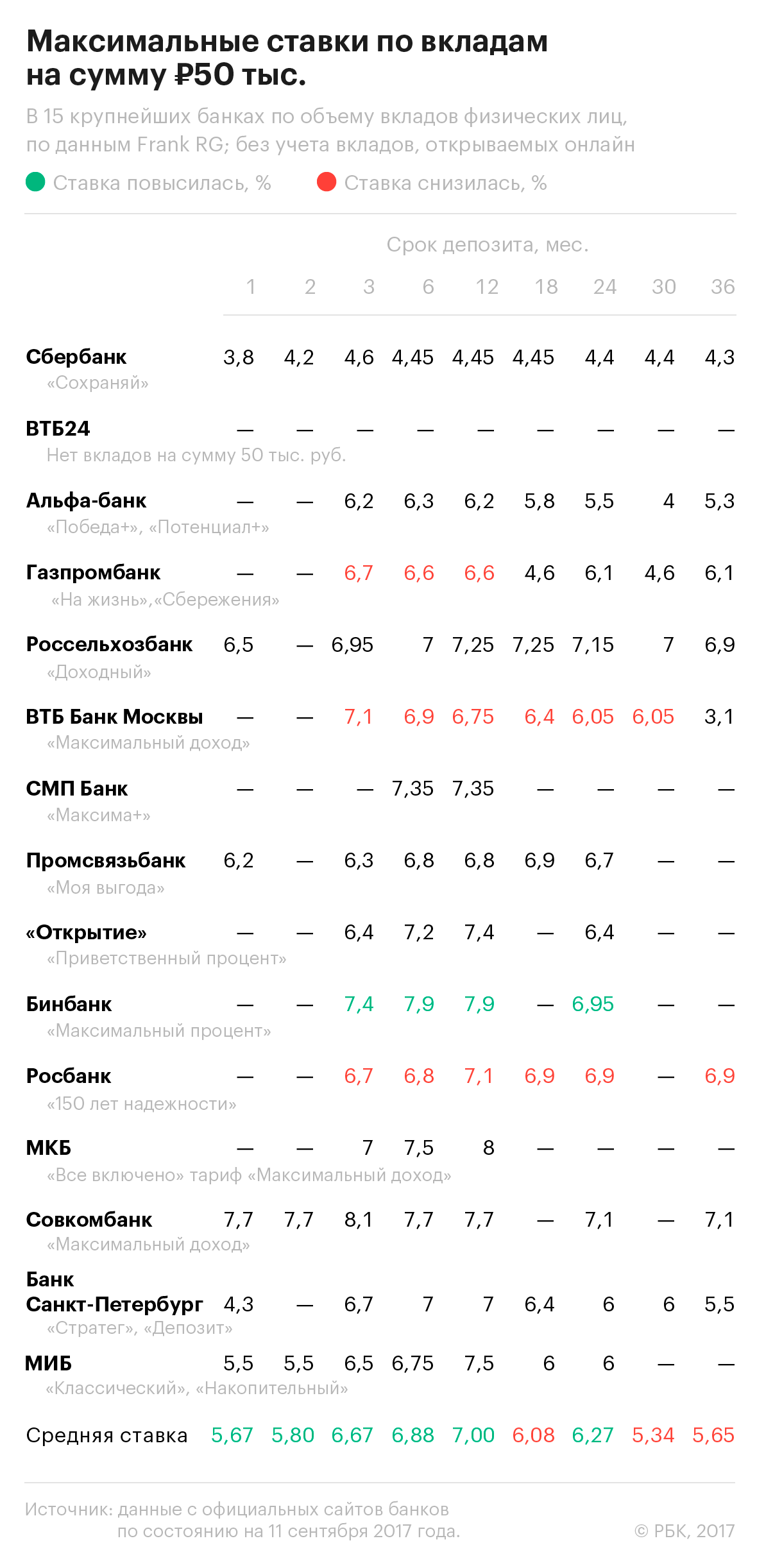

Средняя ставка по вкладам на год увеличилась на 0,11 п.п. и составила 7,00%. Ставки по вкладам сроком на два года также выросли в среднем на 0,08 п.п., составив 6,27%. В то же время на 0,04 п.п. снизилась доходность вкладов на полтора года, составив 6,08%, на 0,05 п.п., до 5,34%, снизились ставки по вкладам на два с половиной года. Ставки по трехлетним депозитам также снизились на 0,01 п.п., до 5,65%.

Примечательно, что по всем вкладам сроком размещения до года прослеживается рост ставок на 0,03–0,95 п.п. Однако опрошенные РБК аналитики уверены, что говорить о положительной динамике на рынке не стоит. Рост ставок связан, скорее всего, с изменением состава выборки. В частности, место Райффазенбанка в топ-15 занял СМП Банк, который не предлагает вклады на короткий срок. Этот факт повлиял на изменение средних ставок.

«Рост ставок по вкладам связан, скорее всего, со статистической погрешностью, — говорит первый вице-президент Азиатско-Тихоокеанского банка Вячеслав Андрюшкин. — Сейчас нет предпосылок, чтобы ставки значительно менялись и тем более росли».

Никто из крупных игроков за последний месяц не предпринимал «атаку на ставку», отмечает генеральный директор Frank Research Group Юрий Грибанов. По его мнению, в условиях конкуренции игроки рынка не рискуют идти на такие шаги, как резкое снижение доходности депозитов.

Лидеры месяца

Самая высокая средняя ставка у депозитов сроком на год — 7%. Наиболее доходный годовой депозит на сумму 50 тыс. руб. с фиксированными ставками можно открыть в МКБ под 8% годовых. Также довольно высокую доходность предлагают в Бинбанке — 7,9% годовых. Совкомбанк и банк «Открытие» предлагают вкладчикам депозиты со ставками 7,7 и 7,4% годовых соответственно.

Средняя ставка по депозитам сроком на два года также выросла за последний месяц до 6,27% годовых, превысив показатели прошлого месяца на 0,08 п.п. Наибольшую выгоду по вкладам на двухгодичный период предлагают Россельхозбанк и Совкомбанк. В них вкладчики могут получить доходность в размере 7,15 и 7,1% годовых. На втором месте по доходности вклады в Бинбанке (6,95%) и Росбанке (6,9%).

Депозиты на более длительный период (три года) есть только у восьми из 15 банков, входящих в выборку РБК. Наиболее выгодные условия по трехлетним вкладам предлагает Совкомбанк, в котором можно открыть депозит под 7,1% годовых. Чуть меньшая доходность доступна в Росбанке и Россельхозбанк — там вкладчики могут разместить средства на три года под 6,9% годовых.

Что будет со ставками

До конца года тренд на уменьшение доходности депозитов сохранится, полагают опрошенные эксперты. Это обусловлено ожиданиями банков относительно дальнейшей денежно-кредитной политики ЦБ. «Трек Центробанка на постепенное снижение ставок продолжится», — считает главный аналитик Нордеа Банка Денис Давыдов.

Ставки будут идти вниз не только на фоне снижения ключевой ставки Центробанка, но вследствие решений по снижению ставок на депозиты лидерами рынка, уверен Юрий Грибанов. Особенно это касается Сбербанка, чьи ставки являются индикатором для всего рынка. Подобный эффект можно было наблюдать по итогам февраля этого года, когда Сбербанк понизил ставки практически по всем срокам размещения. А вслед за ним понизили доходность другие банки.

Чтобы сделать наиболее выгодный вклад, клиенты могут дождаться сезонных осенних предложений с более выгодными условиями по депозитам. «В текущей ситуации ждать значительного повышения ставок по таким предложениям не стоит, но ближе к концу осени или началу зимы банки могут снизить ставки в среднем на 0,5 п.п.», — считает Юрий Грибанов.

Но все же сейчас воспринимать депозит как инструмент приумножения своих сбережений нельзя, уверен Вячеслав Андрюшкин. «Депозит — это способ сохранить свои деньги. Это своеобразная копилка, но не способ заработка», — говорит он.

На данный момент интерес вкладчиков привлекает другой инструмент — банковские карты с процентом на остаток, отмечает Юрий Грибанов: «Эти продукты имеют конкурентную ставку: 6 или 7% годовых, что эквивалентно уровню среднего рублевого вклада. И для клиента этот инструмент может быть более удобен, так средствами на карте можно пользоваться постоянно».

Правда, процент начисляется на остаток по карте к концу месяца, а значит, для тех, кто постоянно тратит деньги и не имеет постоянной крупной суммы на счете, депозит может оказаться все же выгоднее.