Не по шариату: лишь 12% мусульман России нужен исламский банкинг

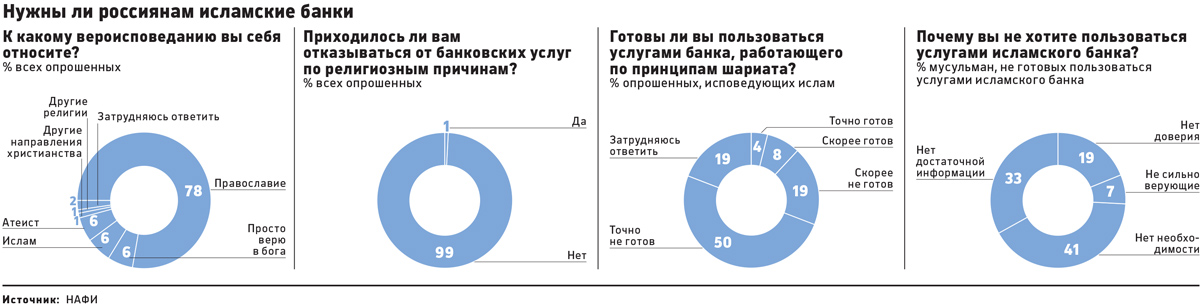

Только 12% российских мусульман готовы пользоваться услугами банков, работающих по законам шариата, следует из опроса Национального агентства финансовых исследований (НАФИ), опубликованного 4 декабря. Опрос был проведен в ноябре 2015 года. Большинство из тех, кто не заинтересован в исламском банкинге, не видят в нем необходимости. Опрошенные либо не хотят менять свой банк, либо не видят преимуществ. На это указал 41% тех, кто не готов пользоваться исламским банкингом. Еще 33% попросту не обладают информацией о таких продуктах.

РБК изучил, что банки предлагают религиозным клиентам.

В России религиозный банкинг практически не развит. Несмотря на предложение о создании системы православных банков, на рынке нет продуктов, рассчитанных на христиан. Выпуск единственной кредитной карты, созданной в сотрудничестве с Русской православной церковью, «Дар святыне» Банка Москвы был остановлен. По условиям использования 0,5—0,75% от трат по карте перечислялось в Фонд поддержки строительства храмов г. Москвы.

В ноябре 2014 года также был свернут продукт, рассчитанный на иудеев. «Менорабанк» (дополнительный офис АКБ «Стратегия») предлагал вклады, отвечающие принципам еврейской финансовой системы.

Возможность пользоваться финансовыми услугами, отвечающими религиозным канонам, есть только у мусульман. Насколько условия исламского банкинга отличаются от предложений остальных банков?

Кредиты

В России есть несколько организаций, выдающих аналог кредитов. Финансовый дом «Амаль» с офисами в Казани и Нижнекамске предлагает рассрочки на недвижимость, автомобили и товары. Формально он не является кредитной организацией, но, по сути, выполняет те же функции: выдает деньги в долг, размещает их на вкладах, а также инвестирует средства клиентов. Никаких документов, подтверждающих вероисповедание заемщика, не нужно — набор бумаг стандартный. Дагестанская организация ТНВ «ЛяРиба-Финанс» предлагает рассрочку на потребительские товары, транспорт и экспресс-рассрочку (аналог pos-кредита) в нескольких магазинах Махачкалы.

Как работает: главный запрет в исламском банкинге касается «риба» — ссудных процентов: по мусульманским канонам нельзя получить прибыль, не затратив для этого труда. Однако взять деньги в долг в мусульманском банке можно: правда, там их дают не в кредит, а в рассрочку. Эта схема называется «мурабаха» и работает так: банк сам приобретает недвижимость или другой товар, а потом продает ее в рассрочку клиенту — с заранее оговоренной наценкой. Ее размер определяется затратами, которые понес банк при покупке имущества для своего клиента.

Так, согласно калькулятору на сайте «Амаля» при займе в 2 млн руб. на один год наценка составит 329 097 руб. Обеспечительный платеж (аналог первоначального взноса) должен составлять 20%. Жилье считается залоговым. Если взять ипотечный кредит с аналогичными параметрами в Сбербанке, сумма переплаты будет меньше — 165 633,31 руб. при ставке 14,45%.

При этом в «Амале» штрафы или пени за просрочку по кредиту отсутствуют: если клиент задерживает платежи больше чем на два месяца, банк просто реализует недвижимость или другой товар, купленный в рассрочку, по выгодной цене. Обеспечительный платеж клиент уже не сможет вернуть, но все обязательства после продажи недвижимости прекращаются, — объяснили в call-центре «Амаля».

Исламская версия потребительского кредита в «Амале» также получается менее выгодной, чем в том же Сбербанке: в первом при полугодовой рассрочке на сумму 62 400 руб. наценка составит 9119 руб., во втором сумма переплаты — всего 4067 руб. Кроме того, для кредита на сумму больше 250 тыс. руб. в «Амале» потребуется залог, Сбербанк выдает кредиты до 1,5 млн руб. без залога.

В ТНВ «ЛяРиба-Финанс» за аналогичный кредит придется переплатить 6960 руб., правда, первоначальный взнос тут чуть выше, чем в «Амале», — 25%.

Впрочем, главным благом для клиента должна стать не маленькая сумма переплаты, а ее заранее оговоренный размер и то, что рассрочка ни в чем не противоречит нормам ислама: «для мусульман, которые желают строить жизнь на основе своей религии, это и есть самое главное и неоспоримое преимущество», говорится на сайте «Амаля». Еще один плюс в том, что банк сам покупает товар для клиента и проводит юридическую проверку, так что шансов нарваться на мошенников у клиента нет.

Вклады

Мусульманские финансовые организации предлагают вклады без процентного дохода — из-за того же запрета на ссудный процент («риба»). Однако вклады с возможностью заработка у них все же есть: их предлагает, к примеру, дагестанский финансовый дом «Масраф» и «Ляриба-Финанс»

Как работает: в основе вкладов — принцип разделения прибыли. Финансовая организация инвестирует размещенные на вкладе деньги в реальный сектор экономики, а полученный доход делит в заранее оговоренной пропорции. К примеру, по вкладу «Стандартный» ТНВ «Ляриба-Финанс» на срок на 180 дней 25% от инвестирования 100 тыс. руб. получает вкладчик, а 75% — финансовая организация. При таких условиях доход клиента составит порядка 1 тыс. руб. в месяц или 6 тыс. руб. за весь срок инвестирования — полгода, объяснили в call-центре «ЛяРиба-Финанс». При этом забирать заработанные средства можно ежемесячно, а досрочное снятие самого вклада не допускается.

Доход в Сбербанке по вкладу «Сохраняй» на те же сумму и срок составит 3630 руб.

Карты

«Религиозные» карты, по сути, мало отличаются от обычных, и выдают их не только специализированные, но и «светские» банки. К примеру, Московский индустриальный банк запустил карты для мусульман в конце сентября 2015 года.

Как работает: с операций по базовой карте «Исламская» 0,5—0,75% отчисляются на мусульманскую благотворительность. В комплект услуг, доступных по карте более высокого класса — «Карта паломника премиальная», входит телефонная сим-карта со льготным тарифом по звонкам из Саудовской Аравии, а также ихрам — специальная одежда для религиозного паломничества (хаджа).

Годовое обслуживание первой обойдется в 900 руб., второй — в 2900. Для сравнения, в крупнейшей российской кредитной организации Сбербанке за карту категории Standard надо будет платить по 900 руб. в год, категории Gold — 3500 руб. в год.

США готовы признать российский контроль над Крымом – Bloomberg

Белый дом назвал «истинную причину» появления COVID

В российских школах появится единое расписание уроков

Власти Краснодарского края показали карту ближайших к Анапе доступных для купания пляжей

В России появится стипендия имени Жириновского

Путин поручил определить условия обратного выкупа активов иностранцами

Киев расторг соглашение с Москвой о северных пенсиях

Как мировой кризис повлияет на Россию

«Яндекс» сформулировал меры регулирования сервисов аренды самокатов

Названы топ-20 регионов по объему выдачи наличных. Инфографика

Читайте РБК в Telegram! Подборка наших каналов