«Умный пластик»: как работает мультикарта онлайн-банка OTP Group

Довольно обычная ситуация: у вас есть несколько карт разных банков. Допустим, на одну вы получаете зарплату, и она дает неплохие скидки на заправке, вторая позволяет копить мили, а третья дает возможность получать большой кэшбек в ресторанах. Все карты лежат у вас в кошельке, и вы перебираете их каждый раз, решая, какой платить.

ОТП банк, а точнее работающий под его лицензией Тouch Bank — онлайн-банк европейской финансовой группы OTP Group — решил упростить жизнь клиентам. Его новая услуга «Карты в карте» позволяет решить проблему выбора карты для оплаты раз и навсегда. Тouch Bank, в апреле начавший выпуск кредитных и дебетовых карт, предлагает прикрепить к своей карте до пяти карт других банков. Его сервис по такой мультикарте будет самостоятельно, исходя из целей клиента, выбирать, с какой из карт списать деньги.

Как это работает

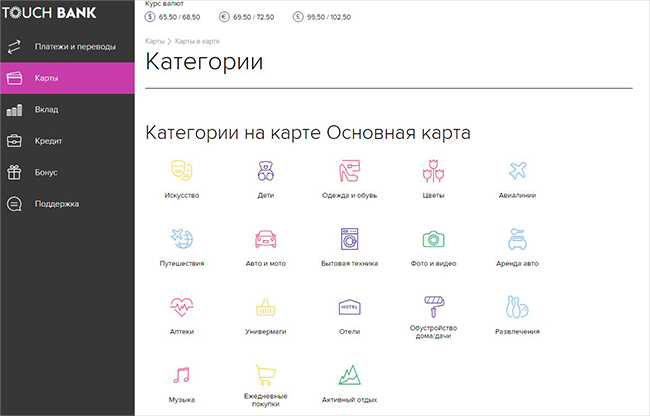

После прикрепления к Тouch Bank карт других банков пользователь должен выбрать категории для каждой из них. Всего их 27 — «искусство», «авиалинии», «продукты», «ежедневные покупки» и др. Набор категорий для каждой карты не ограничен. После этого можно оставлять все карты дома и расплачиваться только картой Touch Bank. Она работает как стандартная карта — при оплате нужно ввести PIN-код или воспользоваться Paypass.

Когда вы совершаете покупку, сервис Touch Bank определяет ее категорию: если товар подпадает под одну из них, деньги списываются с соответствующей карты другого банка. Если нет — с основной карты Touch Bank. Когда на основной карте нет денег, списание происходит с резервной карты, которую вы также можете выбрать.

Как «умная» карта выбирает, чем расплачиваться? Она анализирует так называемый МСС-код (Merchant Category Code), который есть у каждой торговой точки, объясняют в call-центре банка. Он зависит от главного направления деятельности магазина или другого заведения — к примеру, это может быть «продажа электроники» или «гостиничный бизнес».

По МСС-коду определяется одна из 27 категорий товаров, списание проходит с той карты, к которой относится эта категория. После этого на нее начисляются желанные бонусы. Правда, это происходит не всегда: Touch Bank и другой банк могут относить один и тот же товар к разным категориям, предупреждает директор дирекции мониторинга электронного бизнеса Альфа-банка Алексей Голенищев.

Проверка практикой

Проблемы начинаются на первом же этапе. По идее, процедура получения карты элементарная: нужно заполнить заявление на сайте, дождаться звонка от сотрудника банка и договориться о времени доставки. Но на деле все оказалось сложнее. После оформления заявки на сайте из банка так и не перезвонили, и через несколько дней корреспондент РБК сам связался с call-центром. В итоге карту пришлось заказать по телефону, ее доставили через четыре дня.

Активация карты Touch Bank и подключение мобильного- и интернет-банка прошло гладко. Прикрепить карты других банков также оказалось очень легко. Для этого система требует ввести данные карты, в том числе и CVC-код, а также подтвердить личность ее держателя.

После этого наступила самая приятная часть эксперимента — траты по карте. При покупке в кафе «Прайм» деньги были списаны именно с той карты, где была установлена категория «кафе и рестораны». За товар в магазине косметики «Л’Этуаль» деньги также сняли с соответствующей карты — для нее была выбрана категория «красота». Однако определить категорию маленькой кофейни в редакции РБК карта не смогла: списание прошло с основной карты.

При использовании карты корреспондент РБК столкнулся с еще одной проблемой. Когда на основной карте Touch Bank закончились деньги, расплатиться ею стало невозможно. При этом на всех дополнительных картах средства были.

Безопасность

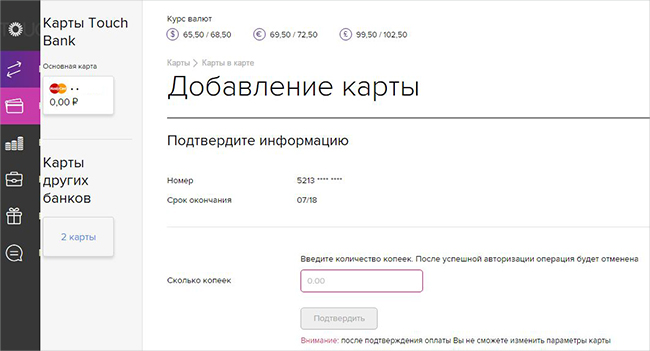

Особенность карты Touch Bank в системе идентификации. Когда вы прикрепляете карты, для подтверждения вместо привычного кода, высланного по СМС, вам нужно ввести сумму, которая будет списана с каждой карты. Размер этой суммы составляет 100 руб. и несколько копеек. Количество копеек приходит в СМС, например 100,74 руб. или 100,2 руб. Банк обещает вернуть эти деньги. Впрочем, в какой срок, неизвестно.

По словам управляющего директора Touch Bank Андрея Козляра, таким образом банк решает две задачи: подтверждает личность владельца карты и проверяет наличие средств на ней. В этой процедуре кроется опасность, предупреждает замдиректора департамента аудита защищенности Digital Security Глеб Чернов. Подобрать двузначное число копеек намного проще, чем стандартный четырехзначный код.

Ради эксперимента корреспондент РБК попробовал подключить к карте Touch Bank карту другого человека, имея данные его карты и доступ к его телефону. Систему не смутило, что у владельца карты было другое имя, и она ее прикрепила. Эта опция может стать находкой для мошенников, которые смогут подключать украденные карты, считает Чернов из Digital Security.

В Touch Bank объясняют, что банк хотел дать клиентам максимальную гибкость и допускал возможность подключения карт членов семьи. «В случае подозрений на мошенничество наша служба безопасности проводит набор стандартных процедур для исключения противоправных действий», — говорит Козляр. Если же будет утеряна сама карта Touch Bank, то после ее блокировки украсть деньги с дополнительных карт будет невозможно, обещает Козляр.

Впечатления

Со своей главной задачей — избавить клиентов от проблем ежедневного выбора — карта справляется не полностью. Например, пока она не позволяет использовать скидки в конкретных магазинах при оплате картой одной из платежных систем. В Touch Bank обещают, что эта опция появится в начале 2016 года.

Еще одно ограничение: услуга «Карты в карте» действует только на территории России. То есть, если вы расплачиваетесь в кафе в Париже, то деньги спишутся с самой карты Touch Bank, а не с карты другого банка, по которой выбрана категория «кафе и рестораны». Похоже, пока мечта оставить все свои карты дома остается мечтой.

Стоимость годового обслуживания карты при этом довольна высока — 200 руб. в месяц, или 2400 руб. в год. Обслуживание будет бесплатным, если соблюдено одно из условий: либо траты по собственной карте Touch Bank превышают 30 тыс. руб. в месяц, либо эта же сумма лежит на карте в течение месяца. Для сравнения, в Сбербанке за карту категории Standard надо будет платить по 900 руб. в год, категории Gold — 3500 руб. в год. В Альфа-банке карта категории Gold с накоплением миль «Аэрофлота» будет стоить 2500 руб.

Мошенники начали размещать QR-коды в объявлениях на подъездах домов

Взгляды американцев на Украину и НАТО резко разделились

Миллиардер предрек экономическую ядерную зиму из-за пошлин Трампа

Telegram заблокировал канал ВЧК-ОГПУ

«Газель» въехала в подземный переход в Москве. Видео

Криптотрейдеры потеряли более $1 млрд за сутки

Мэр Курска уйдет в отставку

В ЕС создадут оборонный фонд с участием Британии и Украины

Как Овечкин побил рекорд Гретцки. Видео

Пошлины Трампа против всего мира не затронули Россию. Чем она торгует с США

Читайте РБК в Telegram! Подборка наших каналов